No products in the cart.

സമ്പദ് വ്യവസ്ഥയില് വിപണിയിലുള്ള പണത്തിന്റെ അളവ് കൂടുമ്പോള് സ്വാഭാവികമായും വില വര്ദ്ധിക്കും. പണപ്പെരുപ്പമുണ്ടാകുമ്പോള് കറന്സിയുടെ മൂല്യം കുറയുകയും ചെയ്യും. ഡിമാഡിന്റെ വര്ദ്ധനക്കനുസൃതമായി ഉല്പാദനം വര്ദ്ധിക്കുന്നില്ലെങ്കില്, വിലവര്ദ്ധന അനിവാര്യമാവും. പണപ്പെരുപ്പം സമ്പദ്വ്യവസ്ഥയില് സൃഷ്ടിക്കുന്ന ആഘാതങ്ങള് കുറച്ചൊന്നുമല്ല. അതിന്റെ നിയന്ത്രണവും സങ്കീര്ണ്ണമാണ്. സമ്പദ്വ്യവസ്ഥയില്, ഒഴുക്കുന്ന പണത്തിന്റെ അളവ് കൂടിയാല് പണപ്പെരുപ്പം ഉണ്ടാകും. പലിശനിരക്കില് കുറവുണ്ടായാല് കൂടുതല് പണം ബാങ്ക് വായ്പാരൂപത്തില് വിപണിയിലേയ്ക്ക് ഒഴുകും എന്നതുകൊണ്ട്, പലിശനിരക്കിലെ കുറവ് പണപ്പെരുപ്പത്തിന് ഒരു കാരണമാണ്. വിവിധ മേഖലയിലുള്ള വേതന-ശമ്പള വര്ദ്ധന, ഒഴുകുന്ന പണത്തിന്റെ തോത് വര്ദ്ധിപ്പിക്കും എന്നതുകൊണ്ട് വേതന, കൂലി, ശമ്പള വര്ദ്ധന പണപ്പെരുപ്പത്തിന് കാരണമാവാം. കറന്സിയുടെ വിലകുറയ്ക്കല് നടപടി (Devaluation)യും പണപ്പെരുപ്പം വര്ദ്ധിപ്പിക്കാം; വിലവര്ദ്ധനയിലൂടെ. കൂടുതല് പണം, ഉല്പാദനത്തില് വര്ദ്ധനയില്ലാതെ വിപണിയില് വരുമ്പോള്, വിലവര്ദ്ധിക്കാം-പണപ്പെരുപ്പത്തിലേയ്ക്ക് നയിക്കാം.

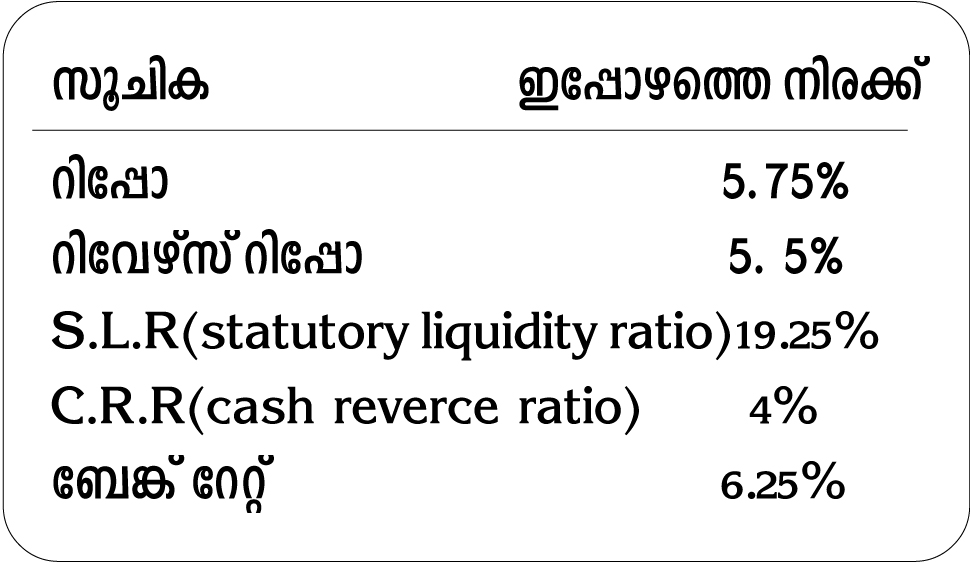

ഡിമാന്ഡ് വര്ദ്ധന, ഉല്പാദനപ്രക്രിയക്ക് വേണ്ട അസംസ്കൃത വസ്തുക്കളുടെ വില വര്ദ്ധന (ഉദാഹരണം: പെട്രോള്, ഡീസല് വിലവര്ദ്ധനയുണ്ടാക്കുന്ന പണപ്പെരുപ്പം) എന്നിവയും പണപ്പെരുപ്പത്തിന്റെ ആക്കം കൂട്ടും. റിപ്പോ നിരക്കിന്റെ ഏറ്റക്കുറച്ചിലുകള് പോലെ റിവേഴ്സ് റിപ്പോ നിരക്കും അതിനനുസൃതമായി മാറും. ആര്.ബി.ഐ ബാങ്കുകള്ക്ക് നല്കുന്ന കടത്തിന്റെ പലിശനിരക്ക് ആണ് റിപ്പോയെങ്കില് ബാങ്കുകള് റിസര്വ് ബാങ്കില് നിക്ഷേപിക്കുന്ന പണത്തിന് ആര്.ബി.ഐ നല്കുന്ന പലിശയാണ് റിവേഴ്സ് റിപ്പോ നിരക്ക്. റിപ്പോ നിരക്കിനേക്കാള് കുറവായിരിക്കും റിവേഴ്സ് റിപ്പോ നിരക്ക്.

ഉദാ: കാര് വിപണി മാന്ദ്യത്തിലാണെങ്കില് ബാങ്കിന്റെ കാര്വായ്പമേലുള്ള പലിശ കുറച്ചാല് ഇ.എം.ഐ കുറയും; ഡിമാന്ഡ് കൂടും. കാര് വില്പന കൂടുമ്പോള്, സമ്പദ് വ്യവസ്ഥയിലെ മാന്ദ്യം കുറയും. വിവിധ മേഖലകളിലെ മന്ദതയും, അതിപ്രസരവും ബാങ്ക് വായ്പാ പലിശനിരക്ക് നിയന്ത്രണത്തിലൂടെ ആര്.ബി.ഐ മാറ്റുന്നു. ഇതിനുള്ള ഒരുപകരണമാണ് റിപ്പോ, റിവേഴ്സ് റിപ്പോ നിരക്കുകള്. ബാങ്ക് വായ്പകള് വിപണിയിലേക്കുള്ള കറന്സിയുടെ ഒഴുക്കിന്റെ തോത് വര്ദ്ധിപ്പിക്കുന്ന ഒരു വലിയ സ്രോതസ്സാണ്. അതിനാല്, ബാങ്കുകള് എത്രമാത്രം പണം ഒഴുക്കുന്നു എന്നതും അതിന്റെ പലിശ നിരക്ക് എത്രയാണ് എന്നതും ആര്.ബി.ഐ. സസൂക്ഷ്മം നിരീക്ഷിക്കും. പണപ്പെരുപ്പം നിയന്ത്രിക്കാന് ആര്.ബി.ഐയുടെ കയ്യില് വിവിധ തരത്തിലുള്ള ഉപകരണങ്ങളുണ്ട്.

കേന്ദ്രഗവര്മെന്റ് പണപ്പെരുപ്പം നിയന്ത്രിക്കുന്നത് റിസര്വ് ബാങ്കിലൂടെയാണ്. ആര്.ബി.ഐ ഒരു സ്വതന്ത്ര സ്ഥാപനമാണ്. പക്ഷേ ഗവര്മെന്റിന്റെ നയങ്ങള്ക്കനുസൃതമായി വിപണിയിലെ കറന്സിയുടെ അളവ് കൂട്ടണമോ കുറയ്ക്കണമോ എന്ന് ആര്.ബി.ഐ, വിവിധ തന്ത്രങ്ങളിലൂടെയും നയങ്ങളിലൂടെയും നിശ്ചയിക്കും. ഇതാണ് ധനപരമായ നയങ്ങള് (Monetory policies) എന്നറിയപ്പെടുന്നത്.

നികുതി കുറയ്ക്കുകയും കൂട്ടുകയും ചെയ്യുക വഴിയും ചെലവ് കൂട്ടുകയും കുറയ്ക്കുകയും ചെയ്യുകവഴിയും ഡിമാന്ഡ് നിയന്ത്രിക്കുന്നത് (കൂട്ടുകയും കുറയ്ക്കുകയും) കേന്ദ്രഗവണ്മെന്റ് നടപ്പിലാക്കുന്ന ഫിസ്ക്കല് (Fiscal policies) നയങ്ങള് വഴിയാണ്. പണപ്പെരുപ്പവും നിയന്ത്രിത അളവിലാണോ, കൂടുന്നുണ്ടോ എന്ന് സസൂക്ഷ്മം വീക്ഷിക്കുവാനും അതിനെ വരുതിക്കുള്ളിലാക്കാനും റിസര്വ് ബാങ്ക് ജാഗരൂകരാണ്.

പണത്തിന്റെ ഒഴുക്ക് നിയന്ത്രിക്കുവാന്, ബാങ്ക് വായ്പാ വഴിയുള്ള കറന്സിയുടെ കുത്തൊഴുക്ക് തടയാന് ആര്.ബി.ഐക്ക് വിവിധ മാര്ഗ്ഗങ്ങളുണ്ട്. ആര്.ബി.ഐ, ബാങ്കുകള്ക്ക് ഹ്രസ്വകാല വായ്പ നല്കുമ്പോള് അതിന്മേലുള്ള പലിശനിരക്കാണ് റിപ്പോ. റിപ്പോനിരക്ക് കൂട്ടിയാല്, ബാങ്കിന് വ്യവസായികള്ക്കും വ്യാപാരികള്ക്കും നല്കുന്ന വായ്പകളുടെ പലിശനിരക്ക് കൂട്ടേണ്ടിവരും. വായ്പായെടുക്കാനുള്ള ആവശ്യക്കാര് കുറയും. കറന്സിയുടെ ലഭ്യത കുറയും. പണച്ചെലവും കുറയും.

ആര്.ബി.ഐ റിപ്പോനിരക്ക് കുറച്ചാല് ബാങ്കുകളും വായ്പയിന്മേലുള്ള പലിശനിരക്ക് കുറയ്ക്കും. വായ്പകള്വഴി കറന്സിയുടെ ഒഴുക്ക് വര്ദ്ധിക്കും. മാന്ദ്യം അനുഭവപ്പെടുമ്പോള്, ആര്.ബി.ഐ ഈ തന്ത്രം മറ്റു മാര്ഗങ്ങളോടൊപ്പം ഉപയോഗിക്കും.

പലരില്നിന്നും സമാഹരിക്കുന്ന നിക്ഷേപങ്ങള് (സി.ആര്.ആര്.) മുഴുവനും വായ്പയായി നല്കാന് ബാങ്കുകള്ക്ക് സാധ്യമല്ല. അത് നിക്ഷേപകന്റെ സുരക്ഷയെ ബാധിക്കും. നിക്ഷേപങ്ങളുടെ ഒരു നിശ്ചിതശതമാനം ആര്.ബി.ഐയില് സൂക്ഷിക്കണം, കറന്റ് അക്കൗണ്ടില്. ഇത് വര്ദ്ധിച്ചാല്, ബാങ്ക് വഴിയുള്ള വായ്പയുടെ ഒഴുക്ക് കുറയും.

മൊത്തം നിക്ഷേപങ്ങളുടെ ഒരു നിശ്ചിതശതമാനം, ഗവണ്മെന്റ് ബോണ്ടുകള്, മറ്റ് അംഗീകൃത കടപ്പത്രങ്ങള് തുടങ്ങി ആര്.ബി.ഐയുടെ അംഗീകാരമുള്ള ബോണ്ടുകളില് നിക്ഷേപിക്കാന് ബാങ്കുകള് ബാധ്യസ്ഥരാണ്. ഇതാണ് എസ്.എല്.ആര് (ടമേൗേീേൃ്യ ഘശൂൗശറശ്യേ ഞമശേീ). ഇത് കൂടുമ്പോള് വ്യവസായത്തിനും വ്യാപാരത്തിനും കൊടുക്കാവുന്ന വായ്പയുടെ അളവ് കുറയും, പണപ്പെരുപ്പം കുറയും.

ദീര്ഘകാലാടിസ്ഥനത്തില് ആര്.ബി.ഐ ബാങ്കുകള്ക്ക് നല്കുന്ന വായ്പയുടെ പലിശനിരക്കാണ് ബാങ്ക് റേറ്റ്.

സാമ്പത്തിക ശാസ്ത്രത്തിന്റെയും ബാങ്കിങ്ങിന്റെയും സങ്കീര്ണ്ണതകള് മാറ്റി നിര്ത്തി, ലളിതവല്ക്കരിച്ച് ആര്.ബി.ഐ ബാങ്ക് ക്രെഡിറ്റ് വഴിയുള്ള കറന്സി ഒഴുക്ക് നിയന്ത്രിക്കുന്നതെങ്ങിനെ എന്ന് നോക്കാം.

നിയന്ത്രണായുധം: ആര്.ബി.ഐ റിപ്പോറേറ്റ് ഉയര്ത്തുന്നു. ബാങ്ക് വായ്പകളുടെ പലിശ ഉയര്ത്തുന്നു; വായ്പ കുറയുന്നു; പണംകുറയുന്നു. സി.ആര്.ആര് ഉയര്ത്തുന്നു ഇതിനെതുടര്ന്ന് ബാങ്കിന്റെ കൈവശം വായ്പക്കുള്ള പണം കുറയുന്നു. വായ്പ കുറയുന്നു. പണം കുറയുന്നു. എസ്.എല്.ആര്. ഉയര്ത്തുന്നു; ബാങ്കിന്റെ കൈവശം വായ്പകള്ക്ക് ഉപയോഗിക്കാവുന്ന പണം കുറയുന്നു. വായ്പ കുറയുന്നു. വിപണിയില് പണം കുറയുന്നു

ഈ നിയന്ത്രണങ്ങള്ക്ക് പുറമേ, റിസര്വ് ബാങ്കിന്, വിപണിയില് നേരിട്ട് ഇറങ്ങി കടപ്പത്രം വാങ്ങാനും വില്ക്കാനും അതുവഴി, പണപ്പെരുപ്പം നിയന്ത്രിക്കാനും കഴിയും. 1000കോടിയുടെ കടപത്രം വിപണിയില്നിന്ന് ആര്.ബി.ഐ വാങ്ങുന്നു.അപ്പോള് 1000 കോടി കറന്സിയുടെ പ്രവാഹം വിപണിയിലെ പണച്ചെലവിന്റെ തോത് വര്ദ്ധിപ്പിക്കുന്നു.

1000 കോടിയുടെ കടപത്രം ആര്.ബി.ഐ വില്ക്കുമ്പോള്, വിപരീതഫലം ഉണ്ടാകും. വിപണിയില്നിന്ന് 1000 കോടി കറന്സി പിന്വലിക്കപ്പെടുന്നു. പണപ്പെരുപ്പ തോത് കുറയുന്നു.

സമ്പദ് വ്യവസ്ഥയുടെ വളര്ച്ചയ്ക്ക് ആനുപാതികമായി ഉണ്ടാകുന്ന പണപ്പെരുപ്പം ആശാസ്യമാണ്.പരിധിവിടുമ്പോള് മാത്രമേ, ആര്.ബി.ഐ പണപ്പെരുപ്പം നിയന്ത്രിക്കാന് നയങ്ങള് പ്രഖ്യാപിക്കൂ.

ഇപ്പോള് പണപ്പെരുപ്പം ഏറ്റവും നല്ല നിലയിലാണ്(3-7%) എന്നത് ഇന്ത്യന് സമ്പദ് വ്യവസ്ഥിതിയുടെ ശക്തിയേയും വളര്ച്ചയേയും സൂചിപ്പിക്കുന്നു. സാമ്പത്തിക അച്ചടക്കവും സാമ്പത്തിക മാനേജ്മെന്റുംകൊണ്ട് പണപ്പെരുപ്പത്തെ നിയന്ത്രിച്ചു എന്നത് സ്വാഗതാര്ഹമാണ്. യുപിഎ ഗവണ്മെന്റിന്റെ കാലത്ത് പണപ്പെരുപ്പം സര്വ്വകാല റിക്കോര്ഡോടെ 12% കടന്നിരുന്നു എന്നോര്ക്കുക. അരുണ് ജെയ്റ്റ്ലിയുടെ നേതൃപാടവവും മികച്ച സാമ്പത്തിക മാനേജ്മെന്റും ഇന്ത്യയുടെ സമ്പദ് വ്യവസ്ഥയുടെ അടിത്തറ ഭദ്രമാക്കി എന്നത് ശ്രദ്ധേയമാണ്.

(ലേഖകന് സ്പൈസസ്ബോര്ഡ് മുന് ഡയറക്ടറും കേരളമാനേജ്മെന്റ് അസോസിയേഷന് മുന് പ്രസിഡന്റുമാണ്)

{kind=link}